さくら最新番号 东吴证券:给以宁德期间买入评级,办法价位285.0元

东吴证券股份有限公司曾朵红,阮巧燕,岳斯瑶,朱家佟近期对宁德期间进行盘考并发布了盘考论述《2024年半年报点评:盈利才能亮眼,国外储能高增》さくら最新番号,本论述对宁德期间给出买入评级,以为其办法价位为285.00元,面前股价为189.35元,预期高涨幅度为50.51%。

宁德期间(300750) 投资重心 Q2事迹亮眼,合适预期。Q2收入870亿元,同环比-13%/+9%,净利润123.6亿元,同环比+13%/+18%,扣非净利润108.1亿元,同环比+11%/+17%;毛利率27%,同环比+5pct/0.6pct,净利率14.2%,同环比+3pct/+1pct。 1)Q2出货量110gwh,其中储能超预期增长至25gwh。Q2出货量110gwh,同环比+17%/+16%,其中储能出货25gwh,占比普及至25%,同环比+50%/+30%,且基本为国外大储,多点着花,握续性可期;能源85gwh,同环比+10%/+12%,公司能源人人份额仍保管37.5%,但泰西短期需求放缓,影响公司出货。1H公司电板产量211gwh,同比+37%,出货量205gwh,同比+13%,去库完成后销量增速高于产量。公司现在产能650gwh,H2产能愚弄率普及,展望全年出货量480gwh,同比23%,其中储能出货量100gwh,增长45%。 2)Q2均价基本褂讪,单wh毛利褂讪。H1能源电板收入1126亿元,同比-19%,毛利率26.9%,对应均价0.79元/wh,同比-30%,Q2环比基本握平,单wh毛利0.19元/wh,基本褂讪。H1储能电板收入288亿元,同比+3%,毛利率28.9%,对应均价0.74元/wh,同比-30%,展望Q2环比降10%,单wh毛利0.19元/wh,基本褂讪。总体看,1H电板单wh利润0.9-0.95,同比握平,其中Q2由于用度率下落,单wh利润环比普及。由于电板价钱已见底,展望全年单wh利润保管褂讪。 3)其他收入重回增长。1H锂电材料回收收入143亿元,色无极影院同比+13%,毛利率8%,持续H2低毛利率;矿产资源26亿,同比-8%,毛利率8%,环比下落16pct。其他收入83亿元,同比+32%,毛利率51%,孝敬毛利28亿元,占比13%。 4)H1投资收益大增,Q2减值蚀本加多。H1投资收益21亿元,其中Q2为12.6亿元,展望主要为洛钼孝敬;H1公司其他收益为54亿元,同比+79%,其中Q2为22亿元,基本为政府援手。Q2钞票减值蚀本14亿元,环比+6亿元。 5)Q2用度率下落昭彰。Q2时辰用度85亿元,同环比-5%/-18%,时辰用度率9.7%,同环比+1pct/-3pct;其中销售费率4.2%,同环比+0.4/0pct,H1质保金51亿元,费率3%+;惩处费率2.4%,同环比-0.3/-0.5pct;研发费率4.9%,同环比-0.3/-0.5pct;财务用度率-1.7%,同比-1pct/2pct,主要由于Q2基本莫得汇兑蚀本(而Q1阐发16亿元)。 6)展望欠债握续加多,现款流亮眼。Q2末展望欠债为592亿元,较岁首75亿元,其中质保金49亿元,返利27亿元。Q2展望欠债新增19亿元。Q2末存货481亿元,较Q1末加多9%,仍保管较低库存;Q2琢磨性净现款流164亿元,同环比+2%/-42%;老本开支67亿元,限度略降,在建产能153gwh,其中70gwh为国外基地。 投资淡薄:咱们基本保管对公司24-26年归母净利502/605/728亿元的预测(此前预期502/622/768亿元),同比增14%/21 %,对应PE为17/14/11x,接收24年25x,对应办法价285元,基于“买入”评级。 风险教导:电动车不足预期,原材料价钱波动,竞争加重超预期。

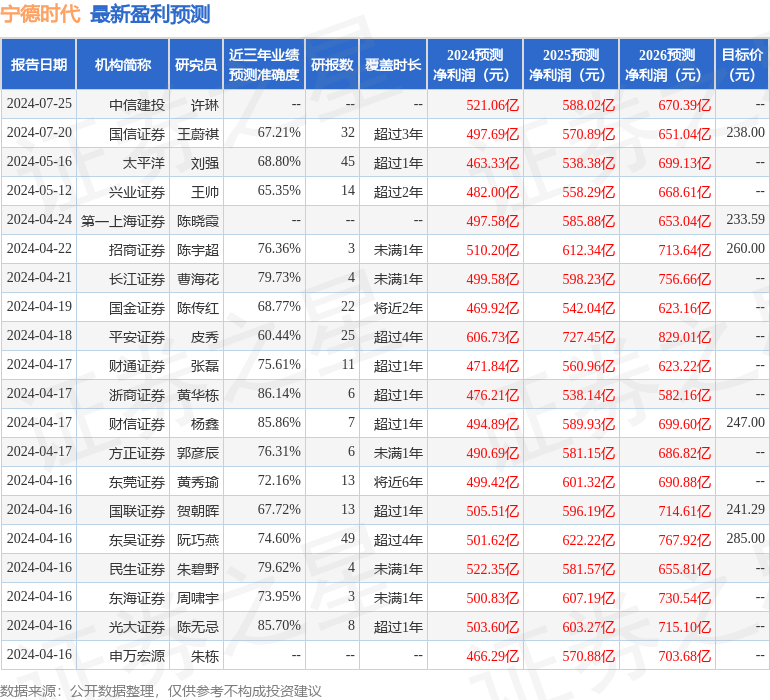

本站数据中心把柄近三年发布的研报数据测度打算さくら最新番号,浙商证券黄华栋盘考员团队对该股盘考较为深刻,近三年预测准确度均值高达86.14%,其预测2024年度包摄净利润为盈利476.21亿,把柄现价换算的预测PE为17.48。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增握评级4家;曩昔90天内机构办法均价为249.23。

以上本色由本站把柄公开信息整理,由算法生成(网信算备310104345710301240019号),与本赠送场无关,如数据存在问题请关系咱们。本文为数据整理,不合您组成任何投资淡薄,投资有风险,请严慎决议。

さくら最新番号

さくら最新番号